Meddig mehetnek még a kriptodeviza-árfolyamok? Az egyszerű vételen túl hogyan lehet a kriptodevizákból pénzt csinálni? Mekkora hozamot ért el az első Magyarországról kezelt kriptodeviza-alap? Lufi, csalás, humbug, vagy világmegváltó újítás ez az egész szektor? Interjú Szabó Dávid alapkezelővel.

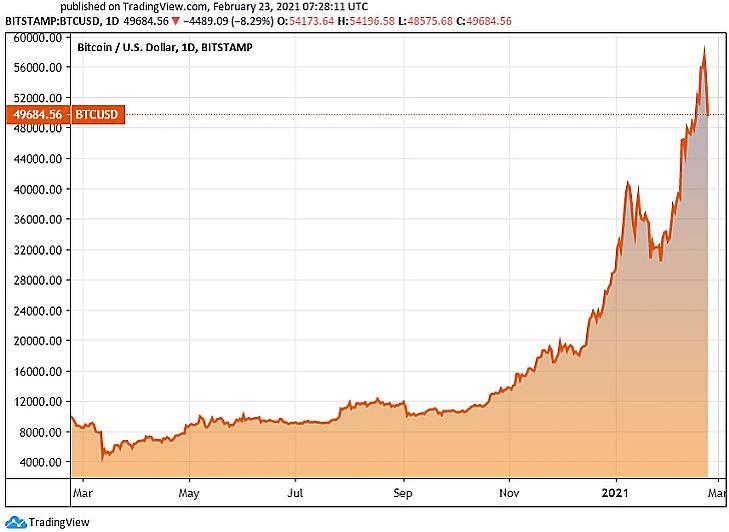

Privátbankár (PB): A Ön által kezelt CryptoPosition Investment Fund alap tavaly 113,7 százalékos hozamot ért el, azaz több mint kétszerezett. Ez több, mint bármely fontosabb tőzsdeindexé, de kevesebb, mint a bitcoin vagy az ether hozama volt. Talán az alap kockázata is kisebb?

Szabó Dávid alapkezelő (Sz. D.): Igen, többnyire alacsony volt az alap kriptodeviza-kitettsége, ami jól jött például az árfolyamok márciusi pánikszerű zuhanásakor. Csak az újabb kriptománia kitörése előtt, tavaly év végén növeltük 100 százalék közelébe a kitettséget. Ha a kockázatvállalási szintet is figyelembe vesszük, vagyis egységnyi szórásra vetítjük a hozamot (azaz Sharpe-mutatót számolunk), akkor a CryptoPosition sokkal jobban teljesített, mint maga a bitcoin.

PB: Ez az első és eddig egyetlen Magyarországról kezelt kriptodeviza-alap?

Sz. D.: Igen, úgy tudjuk. Mint a kriptoalapok többsége ez is a Kajmán-szigeteken van bejegyezve, de Magyarországról kezeljük. A befektetési döntések itt születnek, az alapkezelő cég a magyar jog szerint működik. Tudunk még egy vállalkozásról, amely saját tőkéjét kriptodevizákba fekteti, de az zártkörű részvénytársaság, nem alap. A CryptoPosition alap elődje egyébként szintén egy zártkörű cég volt 2016 és 2017 között, amely megnégyszerezte a pénzét.

PB: Nem cél minden tőkét kriptóba fektetni?

Sz. D.: Ez nem cél. A cél az, hogy ezen a nagyon volatilis, hektikusan ingadozó piacon amennyire lehet óvatos kockázatkezeléssel és abszolút hozamú szemlélettel kezeljük a befektetők pénzét. A kriptodeviza-kitettséget hol alacsonyan tartjuk, hol megnöveljük, sőt, akár negatívba is vihetjük. Az alap 2018 októberében indult, ekkor még kifejezetten alacsony volt a kripto-kitettsége.

PB: Akkor a „kripto-tél” közepén voltunk, amikor sokat estek az árak.

Sz. D.: Igen, nagyon jól jött akkor is az óvatosság. A CryptoPosition indulása után bő egy hónappal minimális kitettséggel úsztuk meg a bitcoin árának feleződését. Az volt a célom, hogy ezekben a korai időkben elkerüljem a végzetes veszteséget, és alacsonyan tartsam a kitettséget mindaddig, amíg az nem látszik, hogy újra beindul a piac. Ha ugyanis lefeleződik a vagyon, akkor hamar becsukhattuk volna az amúgy is kicsi alapunkat. Így azonban soha nem voltunk 15 százaléknál nagyobb mínuszban, pedig közben a kriptopénzek árfolyama többször feleződött vagy harmadolódott. Az átlagos kitettség két és fél év alatt bőven 50 százalék alatt volt. Amikor azután tavaly ősszel elindult a bikapiac, akkor felültünk a vonatra és alaposan felcsavartuk a kitettséget is.

PB: Miért?

Sz. D.: Az látszott, hogy ez nem csak átmeneti emelkedés, elindult a kriptodevizák intézményi adoptációja. A bitcoin iránt nagyon határozott intézményi vételi érdeklődés mutatkozott.

PB: Sok befektetőt rettenetesen érdekelni szokott az a kérdés, hogy meddig mehetnek az árfolyamok. Mennyi lehet a bitcoin és az ethereum Ön szerint?

Sz. D.: Pontos előrejelzést lehetetlen adni. Ha a bitcoint valóban digitális aranynak tekintjük, és most ez a narratíva van terjedőben, akkor érdemes az aranypiac kapitalizációjához mérni az értékét. Ha pedig valóban átveszi az arany szerepét, az árfolyamának néhány százezer dollárnak kellene lennie, ami a jelenlegi sokszorosa. Nyilván ez teljesen bizonytalan.

Az ether esetében nincsen ilyen fogódzkodónk, annak teljesen más a logikája. Egy másik problémát akar megoldani, egyfajta értékek internete szeretne lenni. Az internet ugyanis valójában eddig az adat internete volt, adatot továbbítunk rajta nap mint nap. Érték, például pénz továbbításához mindig valamilyen közvetítő intézmény, például a bankrendszer közbeiktatására volt szükség. Értéket először a bitcoin segítségével sikerült az interneten továbbítani, majd a lehetőségek tárházát az ethereum bővítette nagy mértékben.

PB: Sokan azt hiszik, csak felfelé mehet a kriptopiac, ezt mutatják az eltúlzott határidős árak is.

Sz. D.: Igen, így aztán képesek megvenni a kriptodevizákat ötszörös, tízszeres tőkeáttétellel is, hogy még sokkal többet tudjanak keresni. Ez nagyon veszélyes helyzet, hiszen valójában senki nem tudja, hogy meddig mennek még az árak. De ha az intézményi pénz beáramlása folytatódik, akkor lehetséges, hogy még sokáig. Könnyen lehet viszont, hogy közben lesznek igen nagy visszaesések, és kirázzák a pozíciókból azokat a befektetőket, akik óvatlanul nagyobb tőkeáttételes pozíciókat vettek fel. Majd csak ezután fog újra felmenni az árfolyam...

PB: Hasonlít ez a szituáció ahhoz, amikor a kilencvenes évek végén a magyar befektetők rengeteg határidős BUX indexet vásároltak, majd az ezen keletkező nyereséget is BUX-ba forgatták vissza, hatalmas tőkeáttétellel. Míg aztán az egész lufi ki nem pukkant az orosz válság alatt. Végül rengetegen veszítettek és tucatnyi brókercég csődbe ment.

Sz. D.: Hasonlít. Én nem vagyok ennyire merész, nem fektetem minden pénzemet tőkeáttétellel kriptodevizába. A CryptoPosition kitettsége mostanra bőven száz százalék alatt van, habár még ötven felett. Ahogy emelkedik a piac, realizálni kell a nyerőből. Visszaesésben aztán meg lehet fontolni újabb vételeket.

PB: Miért olyan fontosak az intézményi befektetők a piacnak?

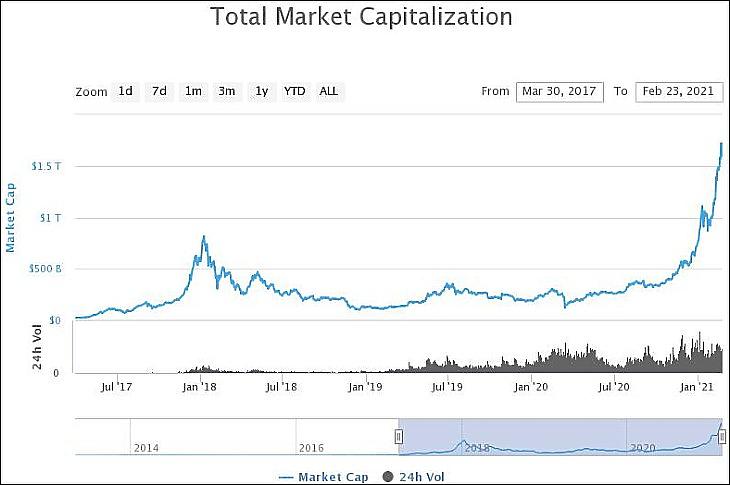

Sz. D.: Mert még mindig viszonylag kicsi ez az egész piac, és sok befektető még meg sem érkezett ide. Ha az intézményi adoptáció valóban folytatódik, akkor még rengeteg pénz tud ideáramlani, ami nyilván rettenetesen fel tudja még tolni az árakat. Egy csomó intézmény most még nem is tud bejönni, például a szabályok nem engedik meg, hogy számlát nyisson kriptodeviza-tőzsdén. Nem vehetnek közvetlenül bitcoint vagy ethert. Azok a csatornák, amelyek átvezetnek a hagyományos tőkepiacról a kriptodeviza-piacra, még szűkek, kiépülőben vannak. Itt jönnek be a kriptodeviza-alapok a képbe.

PB: A konzervatív közgazdászok viszont azt mondják, hogy miért is menne erre a piacra bármely épeszű befektető, amikor a kriptodevizák értéke valójában nulla. Semmi nem garantálja értéküket, nem lehet megfogni, nem lehet vele adót fizetni, nem lehet megenni...

Sz. D.: A bitcoin erősödő narratívája az, hogy ez lesz a digitális arany. Az aranyat valóban érdemes lenne már leváltani, olyan infláció elleni védelemre, hedge-re lenne szükség, ami jobb az aranynál. Az aranyhoz hasonlóan szűkös a bitcoin kínálata, de az arannyal ellentétben könnyű és olcsó transzferálni a világ egyik pontjáról a másikra rövid időn belül.

Arra az érvre pedig, hogy nem garantálják, mások azt mondják, hogy éppen ez a jó benne. Szuverén, nem áll mögötte egy jegybank vagy kormány, amely döntést hozna arról, hogy mennyi lesz a kínálata. Nem mondják folyton, hogy nyomtassunk belőle többet, mint ahogy a jegybankok mostanában. A bitcoin szabályait előre beprogramozták, és ezen szabályoktól senki sem tud eltérni. Épp ez a fajta szuverenitás az, ami a bitcoinnak értéket ad egy olyan világban, ahol a jegybankok annyi pénzt nyomtatnak, amennyit akarnak. A bitcoin értékét a társadalmi konszenzus adja, hogy ez a digitális arany, és a véges kínálat, hogy 21 millió lesz belőle, és sohasem több.

PB: És ha holnap az emberek megrántják a vállukat, és a bitcoin helyett egy másik kriptodevizát választanak maguknak? Ahogy a Myspace-ről, iWiW-ről átmentek a Facebook-ra?

Sz. D.: Ennek kicsi a valószínűsége. Erős a hálózati hatás, azaz hogy mások is ezt használják. Az értékét az ismertsége is adja. Egy kevésbé ismert kriptodevizának ebben a helyzetben nagyon nehéz lenne feltörni. De ha mégis feltalálnak valami komolyabb újítást, akkor azt könnyű lesz beépíteni a bitcoin rendszerébe is.

PB: Voltak reformpróbálkozások, például a Bitcoin Cash és a Bitcoin Gold, de nem jártak komoly eredménnyel.

Sz. D.: Mert ezekben nem volt igazán nagy találmány. De ha jönne egy igazán nagy technológiai újítás, a bitcoin-rajongók is beépítenék azt a bitcoin rendszerébe. Bárki bármikor csinálhat egy új verziót, leágazást (fork-ot). Nincs igazán esélye a kicsi, feltörekvő kriptopénzeknek a bitcoinnal szemben. Legalábbis digitális aranyként nincs.

PB: Az Ethereum-rendszerben viszont már évek óta húzódnak bizonyos reformok, míg egyes újabb kriptodevizák, mint a polkadot, eleve úgy jöttek létre, hogy az Ethereum hibáit kiküszöbölték.

Sz. D.: A polkadotnál ígéretek vannak, de a gyakorlati működése egyelőre kérdéses. Több tucat olyan projekt van, amely ugyanazt állítja magáról: hogy az Ethereum hibáit kiküszöböli. De az ethert már sokan használják is, a többit nem vagy alig.

PB: Mit lát a legnagyobb kockázatnak a kriptodevizákra nézve?

Sz. D.: A kriptodevizáknak sok rizikófaktora van, de a legnagyobb a szabályozói kockázat. Nem tudjuk, hogy a törvényalkotók és a hatóságok hogyan fognak viszonyulni hozzájuk. Eddig próbálták beleszuszakolni ezeket a már meglévő jogi kategóriákba, például árupiaci terméknek tekintik egyes országokban. De valójában új kategória született.

Meg kell alkotni ennek a saját szabályrendszerét, ami nincs kész. Ha ez a szabályozás ellenséges lesz, akkor a bitcoin lehet hogy nem válik digitális arannyá. Ekkor nem több százezer dollár felé fog tartani az ára, hanem a pár ezer dollár felé. (Jelenleg 56 ezer dollár körül jár – a szerk.) Egyelőre mintha nagyobb lenne a valószínűsége annak, hogy a szabályozás inkább előremutató lesz.

PB: Amerikában a szektornak már saját lobbiszervezete van Coin Center néven.

Sz. D.: Igen, már sok mindenkinek érdeke az, hogy egy barátságos szabályozás szülessen. Lehetséges, hogy ez a szektor most már túl nagyra nőtt, most bedobni egy nagyon ellenséges szabályozást, már túlságosan sokaknak fájna.

PB: Magyarországon a jogszabályok tudtommal nem is említik a kriptodevizákat.

Sz. D.: Az a jó hír, hogy az EU tagjai vagyunk, és az Európai Unió szabályozni szeretné a kriptopénzeket, amiről szeptemberben született is egy direktíva-tervezet, a neve MiCA (Markets in Cryptoassets Regulation). Hasonló a hagyományos tőkepiac Mifid nevű szabályozásához. Ez egy hosszú dokumentum, amely nem végleges, így sokat fognak rajta még vitatkozni. Előremutató, nem ellenséges, valóban szabályozni szeretné a piacot. Sok intézményt épp az tart vissza, hogy nincsen rendesen szabályozva a szektor.

PB: Az ilyen EU-direktívák elfogadása azonban két-három év is lehet.

Sz. D.: Ez így van, az események azonban abba az irányba tolhatják a szabályozókat, hogy gyorsítsák fel a munkájukat. Ha a piac már vállalhatatlanul nagyra nő, és még mindig nincs körülötte szabályozás, akkor a szabályozók is érezni fogják, hogy valamit most már csinálni kell.

A szabályozókat a jelek szerint főleg az úgynevezett stablecoinok, a stabil értékű kriptopénzek kérdése aggasztja, amelyek értéke valamely hagyományos pénzhez van kötve. Itt a monetáris hatóság valóban úgy érezheti, hogy az ő területüket fenyegetik. A munkájukat, a pénzügyi stabilitást veszélyeztetik. Erre fektetnek nagyobb hangsúlyt a szabályozás során.

PB: A központi bankok inkább saját jegybanki kriptodevizát, digitális pénzt bocsátanak ki, azaz CBDC-t?

Sz. D.: Lehetséges. A mobiltelefonokban levő pénztárcánkban tartjuk majd a digitális dollárt, digitális eurót, digitális forintot. Ez a pénz nem egy bankban lesz, hanem tulajdonképpen a nemzeti banknál. Annak tartozása lesz felénk, nem a kereskedelmi bankoké. Egyébként ebben Kína jár leginkább elöl.

PB: Ma már a normál forintomat is kezelhetem mobiltelefon-alkalmazáson, bankkártyán és webbankon keresztül, készpénzre szinte nincs is már szükség. Úgy érezhetem, hogy a forint most is digitális. Miért lényeges akkor a digitális pénz?

Sz. D.: Jogilag az a különbség, hogy a bankszámlámon levő forint a kereskedelmi bank tartozása felém. Ha a bank csődbe megy, akkor ez elveszhet. Van ugyan betétvédelmi alap, ám nagyon nagy bankok csődje esetén ez sem nyújt védelmet. Most lehet éppen olyan érzésünk, hogy a bankok nem szoktak csődbe menni, de 2008 őszén, a Lehman Brothers válságban nagyon nem ezt éreztük. A CBDC viszont a jegybank tartozása felénk, ami saját devizájában nem tud fizetésképtelenné válni, hiszen annyit nyomtat belőle, amennyit csak akar.

Mivel azonban ez is a jegybank által kibocsátott pénz lenne, futja az elinflálás kockázatát. Főleg, hogy a koronavírus-válság kitörése óta folyik a féktelen fedezetlen pénzkibocsátás. E problémára ad jó választ a bitcoin, amely nem kereskedelmi banki pénz, és nincs a jegybankál sem. Nem nőhet a mennyisége korlátlanul. Csak én tudok róla rendelkezni, senki nem tilthatja le a számlámat. Nem fog csődbe menni a kibocsátó intézmény, mert ilyen nincsen.

PB: A bitcoinnal azonban nehézkes és drága fizetni. Mi lehet a megoldás a mindennapi fizetéseknél, a szupermarketben vagy a kávézóban?

Sz. D.: Erre az említett CBDC, a jegybanki digitális pénz nem egy rossz megoldás, csak persze figyelembe kell venni az említett inflációs kockázatokat.

PB: Hogyan fektet be a CryptoPosition alap tulajdonképpen?

Sz. D.: Befektetési politikája három-négy lábon áll. Amit mi humán stratégiának nevezünk, az egy klasszikus abszolút hozamú szemléletű befektetés, ahol én, a portfóliókezelő követem az eseményeket, olvasom a híreket, elemzéseket, és ezek alapján próbálok megfelelő kripto-befektetési döntéseket hozni. A cél az, hogy minden piaci körülmény közepette pozitív hozamot érjünk el. A kriptopénzekre erős trendek jellemzőek felfelé, de lefelé is. Ezért aztán esésre játszó eladási pozíciókat is felvehetünk. Jelenleg még erős longban vagyunk, de a shortolásnak is el fog jönni az ideje. A másik tevékenységünk, hogy kisebb vagy közepes kriptodevizákat veszünk, olyanokat keresünk, amelyek nagy áremelkedés előtt állhatnak. Ez afféle kockázatitőke-jellegű befektetés, amikor sok befektetés közül csak kevés jön be, de az nagyon. Rengeteg szemét kriptodeviza van a piacon, de léteznek izgalmas és értelmes projektek is. Hosszútávra vásárolunk, remélve, hogy némelyik felmegy majd a tízszeresére vagy az ötvenszeresére is. Más részük viszont valószínűleg nullára fog esni.

Az algoritmikus kereskedés a stratégia harmadik eleme egy bonyolultabb dolog, amihez csapatot kellett építeni. Ez nekünk sikerült, hét ember dolgozik rajta. Több évnyi kutatómunka és fejlesztés van mögöttünk.

Ezen kívül bizonyos esetekben arbitrázs tevékenységet is végzünk, de ez alkalmi dolog. A jelenlegi kriptodeviza-mánia, hype ilyen, ilyenkor sokszor eltorzulnak az árak. Például sokan hajlandóak magas felárral megvenni a határidős termékeket azért, mert azokat tőkeáttétellel lehet kereskedni. Ez viszont arbitrázs lehetőséget nyit meg számunkra.

PB: Nyugat-Európában vannak különböző tőzsdén jegyzett kripto-certifikátok és ETN-ek, indexekre és kripto-portfóliókra is. Miért jobb ez az alap náluk? Miért jobb egy aktívan kezelt kriptodeviza-alap egy passzívan kezelt portfóliónál?

Sz. D.: Abszolút hozamú szemléletet alkalmazunk, így negatív nettó pozíciókat is felvehetünk. Biztos, hogy jön majd medvepiac, olyankor mi nettó shortban szeretnénk majd lenni, hogy hozamot érjünk el. Aki simán kriptodeviza-kitettséget szeretne vásárolni, annak lehet, hogy a passzív alapok felelnek meg jobban. Akihez azonban az abszolút hozamú szemlélet áll közelebb, az választhatja az aktív alapot.

Az arbitrázs-üzleteken és az algoritmikus kereskedésen keresztül egyébként az emberi tényezőt is ki lehet küszöbölni, annak tévedéseivel együtt.

PB: Hogyan lehet elválasztani az ocsút a búzától, az értéktelen kriptodevizát az értékesebbektől?

Sz. D.: Nehéz előre megmondani, hogy melyikből mi lesz, de vannak hívószavak, hogy mit érdemes megnézni. Például hogy a projekt valamilyen valós problémát akar-e megoldani hihető módon. Rá lehet nézni, hogy a csapat mennyire hiteles. Megvan-e a szakértelme, mióta és milyen mélyen foglalkozik az adott területtel. Milyen az a technológia, amelyet alkalmazni fog. Vizsgálni kell a token modellt, mit lehet csinálni a tokenekkel valójában és ahhoz milyen érték rendelhető.

PB: Miből fog keletkezni ezeknek a kisebb kripto-vállalkozásoknak a bevétele? Csak az árfolyam-emelkedésben, az új vevők megjelenésében reménykedhetnek?

Sz. D.: Legtöbbször valóban az az alapgondolat, hogy különböző szolgáltatásokhoz vagy termékekhez szükség lesz az adott kriptodeviza használatára. Ha például sokan akarnak egy decentralizált módon adatot tárolni, akkor sok ember fog venni az ezt lehetővé tevő kriptodevizából, aminek ezért felmegy az ára.

PB: Néha van olyan érzésem, hogy a kriptodevizák többnyire a kriptodevizák problémáit akarják megoldani. Például rengeteg az olyan alkalmazás, amellyel az egyiket a másikra lehet átváltani. Van ezen kívül más is?

Sz. D.: A legtöbbjük nem csak a szektor problémáit akarja megoldani. Itt van mindjárt a DeFi. (Decentralizált pénzügyi alkalmazások – a szerk.) A világ egy komoly problémája, hogy jelenleg centralizált tőzsdéken tudunk befektetésekkel kereskedni drágán, akik még a kereskedési adatokat is késleltetve mutatják, a real time adatokért pénzt kérnek. Miközben brókercégekre kell bíznunk a pénzünket, amelyek időnként csődbe mennek, mint korábban Magyarországon is.

Ugyanazt meg fogjuk tudni csinálni decentralizált módon is, megjelentek a decentralizált tőzsdék. Megjelentek a decentralizált kölcsönnyújtó platformok, amelyeknél kriptopénz letéttel tudunk kölcsönhöz jutni. Egy banki hiteligénylésnél jóval egyszerűbben, olcsóbban és sokkal kisebb bürokráciával. De dönthetek úgy is a kriptovilágban, hogy én kölcsönt nyújtó leszek. Ezeket a problémákat az okos szerződéses platformok jól meg tudják oldani. Létezik már például kriptodeviza alapú repülőgép-késés biztosítás is.

De még az elején vagyunk ennek a folyamatnak, nincsen megoldva az alapinfrastruktúra, nincs kész az értékek internete. A legnépszerűbb ilyen hálózat az Ethereum, amelynek a kapacitásai még szűkösek és ehhez képest sokan használják, a tranzakciók ezért nagyon drágák. Először az ilyen alapvető problémákat kell megoldani, hogy az erre alapuló szolgáltatások jól működjenek.

PB: Már létezik olyan szolgáltatás, ahol részvénykitettséget, például Teslát lehet a blokkláncon vásárolni. Ha a bitcoin, Warren Buffett szavaival élve, annyira kockázatos, hogy patkányméreg a négyzeten, akkor ezek a megoldások már patkányméreg a negyediken? Rizikós termék egy rizikós rendszerben?

Sz. D.: Ha az egész világ tömegesen ezeket a szolgáltatásokat használná, akkor veszélyes lenne a helyzet. De ez egyelőre még csak gyerekcipőben jár. Ezt nehéz biztonságosan leprogramozni, kutatások, kísérletek folynak. A kriptodeviza egy új technológia. Az internettel kapcsolatban már sok évtizedes tapasztalatokkal rendelkezünk, a bitcoin csak 2008 vége óta létezik. Valahol ott tarthatunk most, mint az internet világában az 1980-as évek végén. Sok szempontból még nem tartunk sehol, de ez érthető.

PB: Mekkora a CryptoPosition alap?

Sz. D.: Másfél millió euróval indult, jelenleg 12 millió eurós. (Mintegy 4,4 milliárd forint – a szerk.)

PB: Kik a befektetői és az alapkezelő tulajdonosai?

Sz. D.: Tipikusan az említett előd, a CryptoPosition Zrt. eredeti befektetői, főleg az én barátaim és ismerőseim, habár azóta némileg bővült a kör. Most már azonban van néhány intézményi ügyfelünk is, köztük néhány magyar befektetési alap. Az Investment Manager-i feladatokat ellátó Adalfa Alapkezelőnek pedig többek között én vagyok a tulajdonosa.

PB: Várható újabb kriptodeviza-befektetési alap létrehozása? Esetleg szélesebb befektetői körnek?

Sz. D.: Bizonyos ügyfélkör számára ez az alap is megvásárolható Magyarországon a Hold Alapforgalmazónál, de várhatóak újabb alapok is. Például dolgozunk egy benchmark-követő alap létrehozásán, amelyet szintén aktívan kezelnénk ugyan, de kötelezően legalább 50 százalék kriptodeviza-kitettséget vállalnánk. Azt reméljük, hogy a szaktudásunk segítségével az aktívan kezelt portfóliónk megveri majd a megcélzott kripto benchmarkot. Így aki kriptodeviza-portfóliót keres, annak a passzív alap helyett érdemes lesz ezt megvennie. Tervezünk olyat is, amely alapvetően nulla kriptodeviza-kitettséget céloz meg, és inkább arbitrázs-lehetőségek kihasználására jön létre, félreárazásokat próbál kihasználni, ami még gyakran előfordul a fiatal és hatékonytalan kriptopiacokon.

PB: A hagyományos befektetési alapoknál van letétkezelő, amely az értékeket őrzi, valamint további garanciarendszer a befektetések biztonságának növelésére. Hogy néz ki ez egy kriptoalapnál?

Sz. D.: A CryptoPosition indulásakor lényegében nem léteztek kripto letétkezelők. Ezért arra kényszerültünk, hogy az alap maga kezelje és tárolja a befektetéseit, azaz “self custody” típusú, nincs letétkezelő. Azonban megjelentek azóta a kriptodeviza-piacon is a letétkezelő intézmények, és mi is kapcsolatban vagyunk többel. A közeljövőben várható, hogy igénybe vesszük a szolgáltatásaikat.

A letétkezelőknek egyébként sok más feladata is van, nem csak az alap eszközeinek a tárolása. Ezeket a feladatokat a mi kajmán struktúránkban is kezdetektől egy külső, független cég látja el. Az Apex egy globális alap adminisztrátor intézmény, a CryptoPosition adminisztrátori teendőit is ők látják el. Kontrollálják a bankszámlánkat, összegyűjtik a kereskedési adatainkat, ellenőrzik az egyenlegeinket. Ők végzik a könyvelést és számolják a hivatalos eszközértékünket, árfolyamot. Vagyis folyamatosan ellenőrzik és nyomon követik a tevékenységünket. A könyvvizsgálónk pedig a KPMG, amely a könyvelés mellett ellenőrzi a folyamatainkat, például a kriptoeszközök tárolásának biztonságát.

PB: Megéri kriptodeviza-alapot kezelni?

Sz. D.: Kezdetben rengeteg pénzt fordítottunk a CryptoPosition létrehozására és működtetésére, ezek a költségek egy olyan kicsi alapnál, amivel indultunk, messze nem térültek meg. Most már a tízmillió eurós kezelt vagyon felett kezd a tevékenység kifizetődő lenni. Úgy tűnik, jó irányba indultunk és a költségeink meg fognak térülni.

PB: Mennyit számít fel az alapkezelő az alap kezeléséért?

Sz. D.: Ez egy klasszikus hedge fund, így 2+20 százalékot. A két százalék alapkezelési díj a tőkére vetítve. Az alap által elért hozam 20 százaléka pedig a sikerdíj.

PB: Vannak kriptodeviza-hívők, akik azt hiszik, hogy ez a technológia teljesen át fogja alakítani a világot. Minimum leváltja majd a teljes pénzügyi rendszert. De mások a teljes társadalmi vagy politikai berendezkedés lecserélését is remélik tőle. Megint mások szerint az összes kriptodeviza nullát ér, csak egy gigantikus csalás és pilótajáték, elértéktelenedik majd. Kinek van igaza?

Sz. D.: Én a kettő között vagyok valahol, úgy gondolom, hogy a kriptodevizáknak és az értékek internetének nagy hatása lesz a világra, sok mindent megváltoztat. Azt azonban nem gondolom, hogy alapjaiban átalakul minden, például eltűnnek majd a jegybankok és a kereskedelmi bankok. De lehetséges, hogy a működésükre hatni fog az új technológia megjelenése. Ezek a folyamatok azonban eléggé lassúak.

Abban biztos vagyok, hogy a kriptók velünk maradnak, és jelentőségük sokkal nagyobbra fog nőni. Tíz év múlva a kriptodeviza fontos része lehet az életünknek, és lehet, hogy olyan módokon, amikre ma még egyáltalán nem is számítunk. Ugyanúgy, ahogy 1990 körül nem igazán tudtuk, hogy az internet mi mindenre lesz alkalmas. Ma meg már a fél életünket az interneten éljük.

PB: A kriptodeviza-kereskedés a nap 24 órájában folyik, a hét minden napján, sohasem áll le. Mikor, hogyan tud lazítani egy profi kriptodeviza-befektető? Hogy bírja ezt a környezete?

Sz. D.: Ritkán van módom lazítani, pláne a mostani piaci környezetben. A párom is reklamál időnként, hogy túl sokat dolgozom, ez úton is köszönöm a türelmét. Egyébként szeretek olvasni, kerékpározni, kirándulni, futni. Jól esik és fontosnak tartom nem szakmai dolgokról olvasni. A legérdekesebb szakmai ötletekhez gyakran a szakmán kívüli világból jön az ihlet. Végül is valahol a kriptográfiai és hálózatelméleti érdeklődésem vezetett egy nagyon hosszú úton keresztül a CryptoPosition alap létrehozásához.